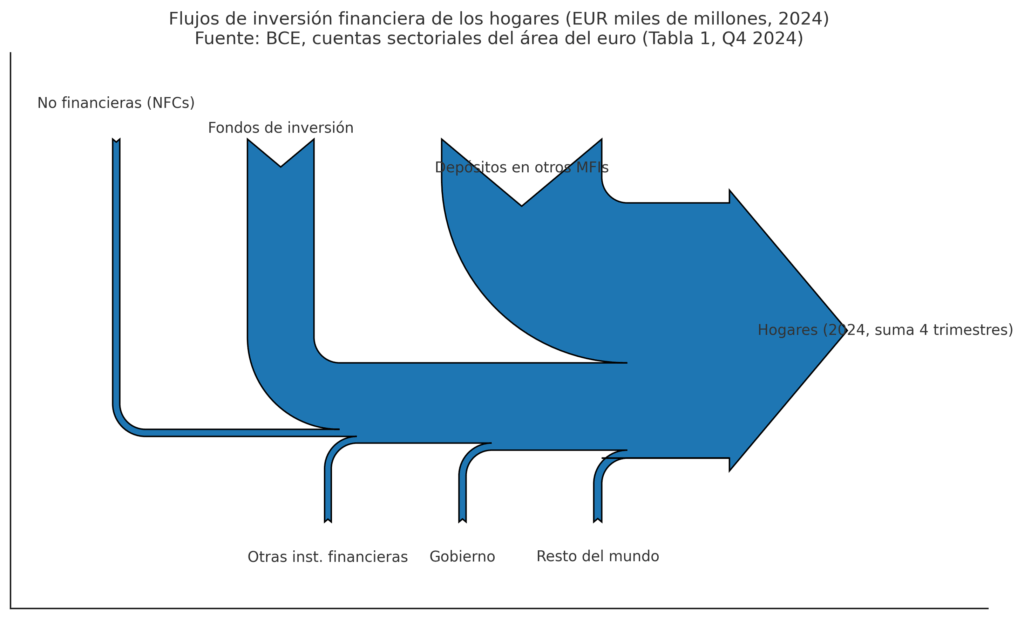

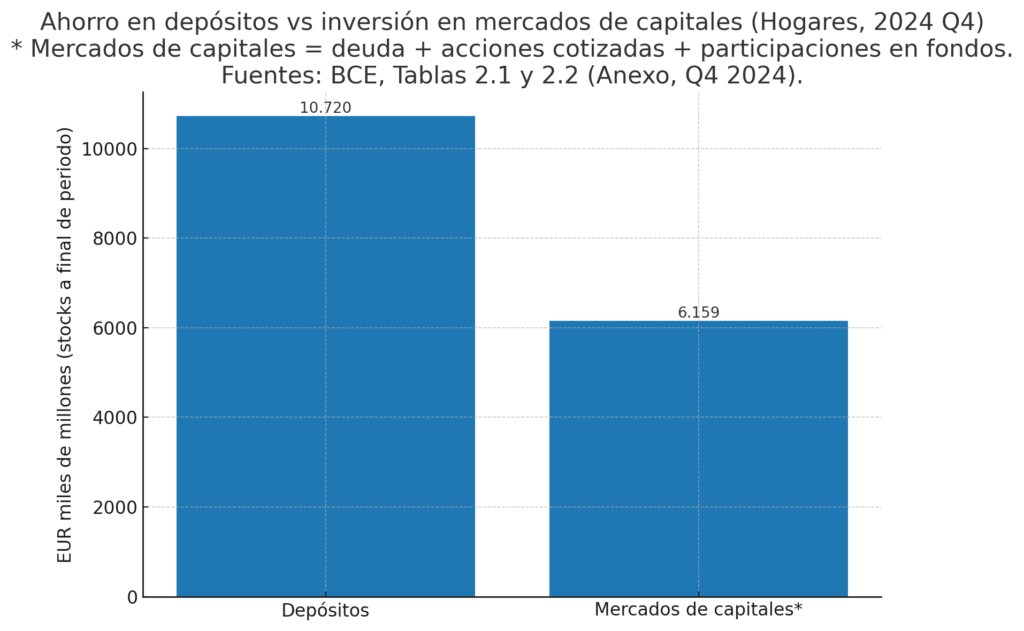

En Europa hay un dato que sorprende: más de 10 billones de euros duermen en cuentas corrientes o depósitos, a salvo de los vaivenes del mercado, pero también lejos de generar valor real. Ahora, la Unión Europea quiere cambiar este patrón. Su propuesta es ambiciosa: crear una Unión de Ahorros e Inversiones que transforme el modo en que ahorramos e invertimos, con nuevas herramientas, productos y un marco más integrado.

La pregunta es inevitable: ¿Cómo puede afectarte a ti como ahorrador o inversor?

El contexto: mucho ahorro, poca inversión productiva

Europa es un continente de ahorradores. La prudencia financiera ha sido una constante, especialmente en países del sur como España, Italia o Portugal, donde las crisis pasadas dejaron huella. Sin embargo, esta cultura del “dinero seguro en el banco” tiene un coste:

- Rentabilidades reales negativas cuando la inflación supera los intereses de cuentas y depósitos.

- Falta de financiación para empresas que impulsan innovación, empleo y competitividad.

- Mayor dependencia de capital extranjero para financiar proyectos estratégicos.

A diferencia de Estados Unidos, donde el mercado de capitales es profundo y centralizado, Europa sigue siendo un mosaico de normativas y barreras nacionales que dificultan que el ahorro fluya de forma ágil hacia la inversión productiva.

¿Por qué surge la Unión de Ahorros e Inversiones?

La idea es sencilla en su planteamiento, pero compleja en su ejecución:

- Movilizar el ahorro ocioso para financiar proyectos que fortalezcan la economía europea.

- Ofrecer más opciones de inversión a los ciudadanos para que su dinero pueda crecer de forma segura y diversificada.

- Reducir la fragmentación financiera unificando reglas y simplificando la oferta de productos.

El momento no es casual: Europa necesita capital para afrontar grandes retos —transición energética, digitalización, defensa, innovación industrial— y no puede depender exclusivamente de la financiación bancaria o de inversores externos.

¿Qué es la Unión de Ahorros e Inversiones (UAI)?

La UAI es una estrategia a largo plazo para que cualquier ciudadano, viva donde viva dentro de la UE, pueda acceder a productos de ahorro e inversión competitivos, transparentes y supervisados bajo un marco común. Sus pilares incluyen:

a) Armonización normativa

Eliminar barreras regulatorias entre países para que un producto financiero autorizado en un Estado miembro pueda comercializarse en toda la Unión con reglas claras y homogéneas.

b) Creación de productos paneuropeos

Impulsar cuentas y planes de inversión estandarizados, fáciles de entender y con costes controlados, accesibles a cualquier residente europeo.

c) Etiqueta “Finance Europe”

Un sello de calidad que identificaría productos que invierten mayoritariamente en proyectos y empresas europeas, fomentando la inversión “en casa” y la visión a largo plazo.

d) Incentivos fiscales y de tenencia

Los Estados miembros podrían aplicar beneficios fiscales a los productos que cumplan ciertos criterios, premiando la inversión estable y no especulativa.

e) Educación financiera

Un plan coordinado de alfabetización financiera para que cualquier ciudadano pueda entender los riesgos y oportunidades de invertir, y tomar decisiones informadas.

¿Qué significa para el ahorrador?

Para la mayoría de los ciudadanos, la UAI puede traducirse en:

- Más opciones: productos más transparentes y fáciles de comparar, con comisiones más bajas.

- Mayor protección: supervisión a escala europea y estándares comunes de información.

- Potencial fiscal: si los incentivos se aplican de forma homogénea, podrían mejorar la rentabilidad neta frente a productos tradicionales.

Sin embargo, no todo es automático. Tener más opciones no significa invertir mejor: se necesitará criterio y planificación para elegir bien.

Un ejemplo práctico

Imaginemos a Laura, 45 años, que mantiene 50.000 € en cuenta corriente “por seguridad”. Con la UAI, podría acceder a un producto “Finance Europe” que invierta el 70% en empresas europeas sólidas y el resto en activos diversificados a nivel global.

- Rentabilidad potencial: superior a la de un depósito, con mayor riesgo pero también con protección regulatoria.

- Liquidez: mantenida o con penalizaciones reducidas.

- Transparencia: información clara de dónde está invertido su dinero.

Hoy, esta misma Laura se encuentra con una oferta fragmentada y difícil de comparar. La UAI busca cambiar eso.

Educación financiera como pieza central

La UE reconoce que el desconocimiento financiero es una barrera. De poco sirve ofrecer productos atractivos si los ciudadanos no saben cómo funcionan. Por eso, la educación financiera se convertirá en un eje central:

- Programas de formación en colegios y universidades.

- Materiales claros para adultos, disponibles online y en todos los idiomas oficiales.

- Campañas de concienciación para explicar los riesgos del exceso de dinero en cuenta corriente.

Aquí es donde el papel de asesores cobra más fuerza: acompañar a cada persona en la transición de ahorrador pasivo a inversor informado.

Oportunidades y riesgos

Oportunidades:

- Acceso más amplio y barato a inversiones diversificadas.

- Posible fiscalidad favorable para fomentar la inversión a largo plazo.

- Más financiación para empresas europeas, con impacto positivo en empleo y competitividad.

Riesgos:

- Confusión inicial por la avalancha de nuevos productos.

- Tentación de asumir más riesgo del que se está dispuesto a tolerar.

- Diferencias entre países en la implementación fiscal.

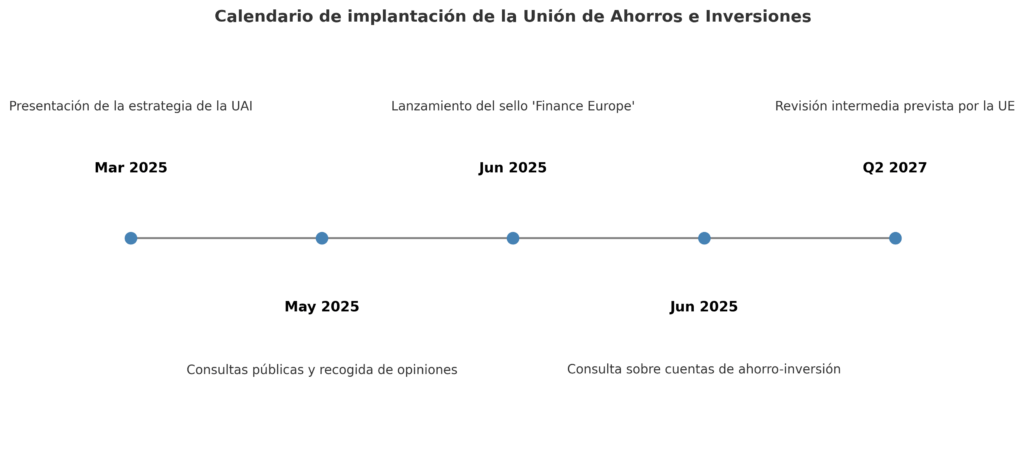

Calendario de implantación

La UAI no es algo que vaya a cambiar de la noche a la mañana. Se prevé un proceso gradual:

- Marzo 2025 → Presentación de la estrategia.

- Mayo 2025 → Consultas públicas y recogida de opiniones.

- Junio 2025 → Lanzamiento del sello Finance Europe.

- Junio 2025 → Consulta sobre cuentas de ahorro-inversión.

- 2º trimestre 2027 → Revisión intermedia prevista por la UE.

Esto significa que los ahorradores tienen tiempo para informarse y prepararse.

¿Cómo prepararte desde ya?

Aunque las medidas tarden en llegar, hay pasos que puedes dar hoy:

- Revisar tu distribución de patrimonio: ¿Cuánto tienes en cuenta corriente? ¿En depósitos bancarios? ¿Qué rentabilidad te da?

- Explorar alternativas actuales: fondos monetarios, renta fija a corto plazo, carteras diversificadas.

- Definir tu horizonte temporal y tolerancia al riesgo.

- Formarte: cuanto más entiendas los productos financieros, más fácil será aprovechar la UAI cuando llegue.

- Apoyarte en un asesor financiero acreditado.

Reflexión final

La Unión de Ahorros e Inversiones no es un producto en sí, sino un marco para transformar la relación entre ahorro e inversión en Europa. Su éxito dependerá de tres factores:

- Que se traduzca en productos atractivos y competitivos.

- Que los ciudadanos confíen y comprendan estas herramientas.

- Que los Estados miembros cooperen para ofrecer incentivos y eliminar barreras.

Para ti como ahorrador, puede ser una oportunidad para que tu dinero trabaje más y mejor, pero siempre con una estrategia adaptada a tu perfil. El cambio normativo es solo una parte: la clave sigue siendo tomar decisiones informadas y, si es posible, hacerlo con el acompañamiento de un asesor de confianza.

Disclaimer: El presente artículo tiene fines exclusivamente informativos y educativos. Las opiniones y reflexiones expresadas reflejan únicamente el momento en que fueron publicadas, basándose en la información disponible en ese instante y no representan necesariamente a la empresa en la que trabajo y no constituye una recomendación de inversión ni asesoramiento financiero personalizado. La toma de decisiones de inversión debe realizarse considerando el perfil del inversor y, en su caso, con el apoyo de un profesional debidamente cualificado.