Uno de los principios más poderosos en el mundo de las finanzas es el interés compuesto. De hecho, se dice que Albert Einstein lo definió como la octava maravilla del mundo. ¿Por qué? Porque permite que nuestro dinero trabaje para nosotros, generando intereses sobre intereses, y creando un efecto bola de nieve que se intensifica con el paso del tiempo.

¿Qué es el interés compuesto?

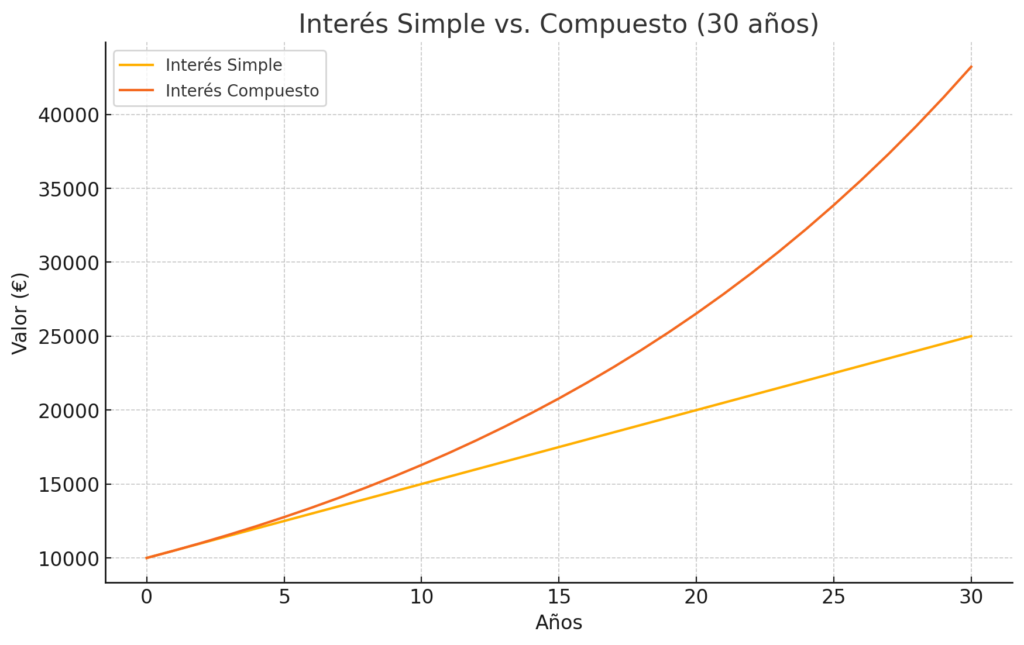

El interés compuesto es la capacidad que tiene una inversión de generar rendimientos no solo sobre el capital inicial invertido, sino también sobre los intereses previamente generados. En otras palabras, el tiempo se convierte en un aliado formidable.

Imaginemos una inversión de 10.000€ que genera un 5% anual. Al cabo de un año, esa inversión valdrá 10.500€. En el segundo año, ese 5% se aplicará no sobre los 10.000€ iniciales, sino sobre 10.500€, y así sucesivamente. Con el tiempo, el crecimiento se vuelve exponencial.

En el largo plazo, la diferencia entre una inversión que capitaliza de forma simple (solo sobre el capital inicial) y otra que lo hace de forma compuesta puede ser abismal.

La importancia del largo plazo

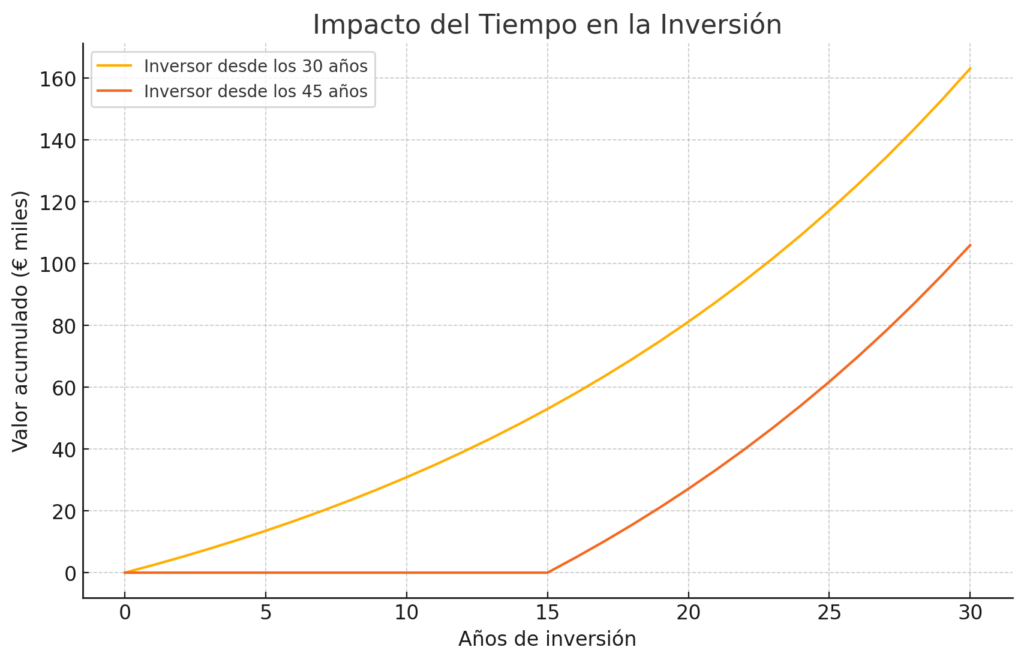

Uno de los errores más comunes que cometen muchos inversores es subestimar el valor del tiempo en sus decisiones financieras. Las inversiones no son carreras de velocidad, sino maratones. El tiempo suaviza la volatilidad de los mercados, permite capitalizar los intereses y reduce el impacto de decisiones impulsivas.

Un inversor que comienza a invertir a los 30 años y lo hace de forma constante hasta los 60, tiene tres décadas de crecimiento compuesto por delante. En cambio, alguien que comienza a los 45, incluso invirtiendo el doble, probablemente no alcanzará el mismo resultado, simplemente porque el tiempo ya no está de su lado.

Además, el largo plazo mitiga la ansiedad generada por las fluctuaciones de mercado. Las caídas se convierten en oportunidades de entrada, y los repuntes, en motores de crecimiento.

La estrategia de la aportación periódica (DCA)

Aquí entra en juego el DCA, o Dollar-Cost Averaging, conocido en español como estrategia de aportación periódica. Esta técnica consiste en invertir una cantidad fija de dinero de forma regular (mensual, trimestral, etc.), independientemente de cómo se comporte el mercado.

La ventaja principal del DCA es que elimina el factor emocional en la toma de decisiones. Al invertir automáticamente cada mes, se compran más participaciones cuando el mercado cae (porque están más baratas) y menos cuando el mercado sube (porque están más caras). Esto permite promediar el precio de compra y reducir el riesgo asociado al «market timing».

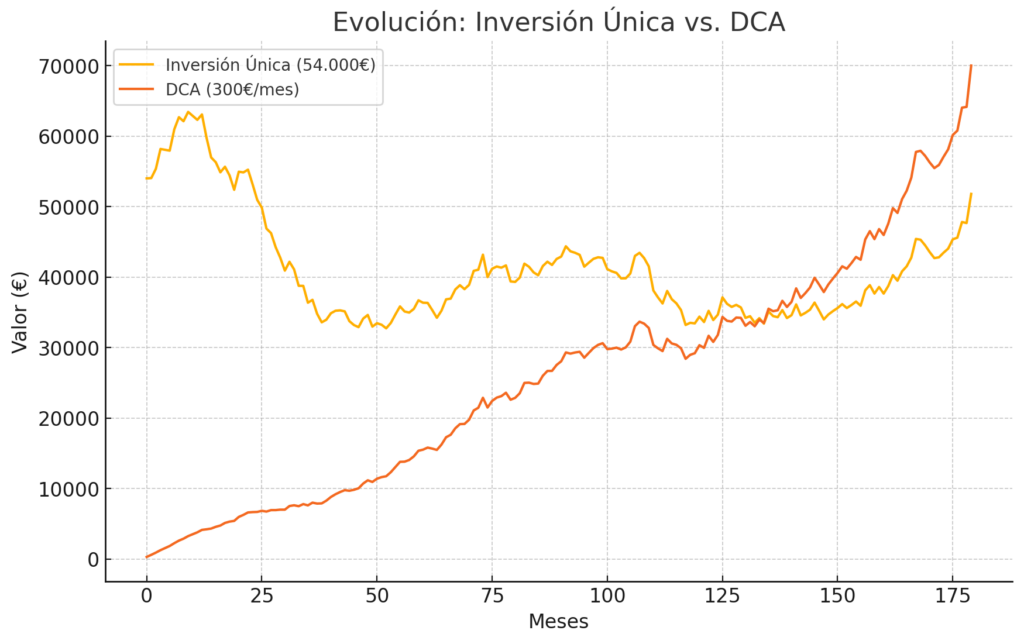

Escenario A: Inversión única de 54.000€ al inicio del año 1.

Escenario B: Aportaciones periódicas de 300€ al mes durante 15 años.

Durante esos 15 años, el mercado experimenta varios ciclos: subidas, caídas, crisis, recuperaciones. Si el capital se invierte todo de una vez (escenario A), el resultado dependerá en gran medida de cuándo se hizo esa inversión. Si fue justo antes de una gran corrección, se sufrirá una caída inicial difícil de recuperar. Por el contrario, si fue antes de un ciclo alcista, el resultado será muy positivo.

En el escenario B, sin embargo, las aportaciones periódicas ayudan a diluir ese riesgo. En años malos, se compran activos más baratos. En años buenos, el capital ya invertido crece. Es una estrategia que suaviza la volatilidad y fortalece la disciplina del inversor.

Comparación de resultados (simulación):

- Supongamos una rentabilidad media anual del 6% con una volatilidad del 12% anual, con caídas importantes en los años 3 y 10.

- En el escenario A, el valor final podría rondar los 129.000€ (dependiendo del momento de entrada).

- En el escenario B, debido a la constancia y el promedio de precios, el valor final podría alcanzar los 115.000€–120.000€, con menor volatilidad emocional y riesgo asociado.

El market timing: una ilusión peligrosa

Intentar anticipar los movimientos del mercado es una tentación constante. Comprar en el momento más bajo y vender en el más alto suena ideal, pero es prácticamente imposible de lograr de forma consistente. Incluso los gestores profesionales tienen dificultades para hacerlo.

💡 Consejo clave: «Más importante que cuándo inviertes, es cuánto tiempo mantienes la inversión.»

Conclusión: un mensaje para el inversor disciplinado

Como asesores patrimoniales, nuestra labor es acompañar al inversor en el diseño de una estrategia coherente, alineada con sus objetivos, tolerancia al riesgo y horizonte temporal. Apostar por el interés compuesto, aprovechar el tiempo como aliado y aplicar una estrategia de aportación periódica no es simplemente una receta financiera: es una filosofía de inversión.

En un mundo cada vez más acelerado, lleno de ruido e inmediatez, mantener la calma, invertir con constancia y dejar que el tiempo haga su trabajo es, sin duda, una de las decisiones más inteligentes que un inversor puede tomar.

Porque al final, como decía Warren Buffett: «El mercado es un mecanismo de transferencia de dinero del impaciente al paciente».

Disclaimer: El presente artículo tiene fines exclusivamente informativos y educativos. Las opiniones y reflexiones expresadas reflejan únicamente el momento en que fueron publicadas, basándose en la información disponible en ese instante y no representan necesariamente a la empresa en la que trabajo y no constituye una recomendación de inversión ni asesoramiento financiero personalizado. La toma de decisiones de inversión debe realizarse considerando el perfil del inversor y, en su caso, con el apoyo de un profesional debidamente cualificado.