En tiempos de incertidumbre económica, muchos ahorradores tienden a refugiarse en lo que consideran la opción más segura: dejar el dinero en su cuenta corriente o en depósitos tradicionales. La sensación de seguridad y liquidez inmediata resulta reconfortante. Sin embargo, esta decisión, que a primera vista parece prudente, puede estar costándoles mucho más de lo que imaginan.

Un reciente titular lo dejaba claro: «Los hogares españoles baten récord en depósitos: más de 1,1 billones de euros inmovilizados». Este dato, más allá de su impacto numérico, revela una tendencia preocupante: la falta de educación financiera sigue condicionando las decisiones de ahorro e inversión de millones de personas.

¿Qué es el «coste del dinero» parado?

Cuando hablamos de «coste del dinero parado» nos referimos al coste de oportunidad: lo que dejamos de ganar por no tener ese capital invertido de forma eficiente. La inflación es el principal enemigo silencioso del dinero estancado. Si el coste de la vida sube un 3% anual y nuestro dinero no crece, cada año pierde poder adquisitivo.

Por ejemplo, mantener 50.000 € en cuenta corriente durante 5 años con una inflación media del 3% supone una pérdida de poder adquisitivo de más de 7.500 €. En cambio, si ese capital estuviese en una solución conservadora que rinde un 2,5% anual, la diferencia a tu favor superaría los 6.500 €. No hablamos de grandes riesgos, sino de tomar decisiones informadas y eficientes.

El reto de la educación financiera: una asignatura pendiente

En muchos casos, el exceso de dinero parado no responde tanto a una estrategia como a una falta de conocimiento. La educación financiera básica —entender cómo funciona la inflación, qué es el interés compuesto o cuáles son las alternativas de inversión más seguras— sigue siendo insuficiente.

No se trata de culpar, sino de abrir los ojos: la mayoría de los hogares no recibe formación sobre finanzas personales ni en el colegio, ni en la universidad, ni en el entorno laboral. Por ello, decisiones como «dejar el dinero en el banco porque siempre se ha hecho así» se perpetúan sin cuestionarse. La consecuencia es una economía familiar ineficiente, donde el ahorro pierde valor año tras año, y donde las oportunidades de mejorar la salud financiera se desaprovechan por simple desconocimiento.

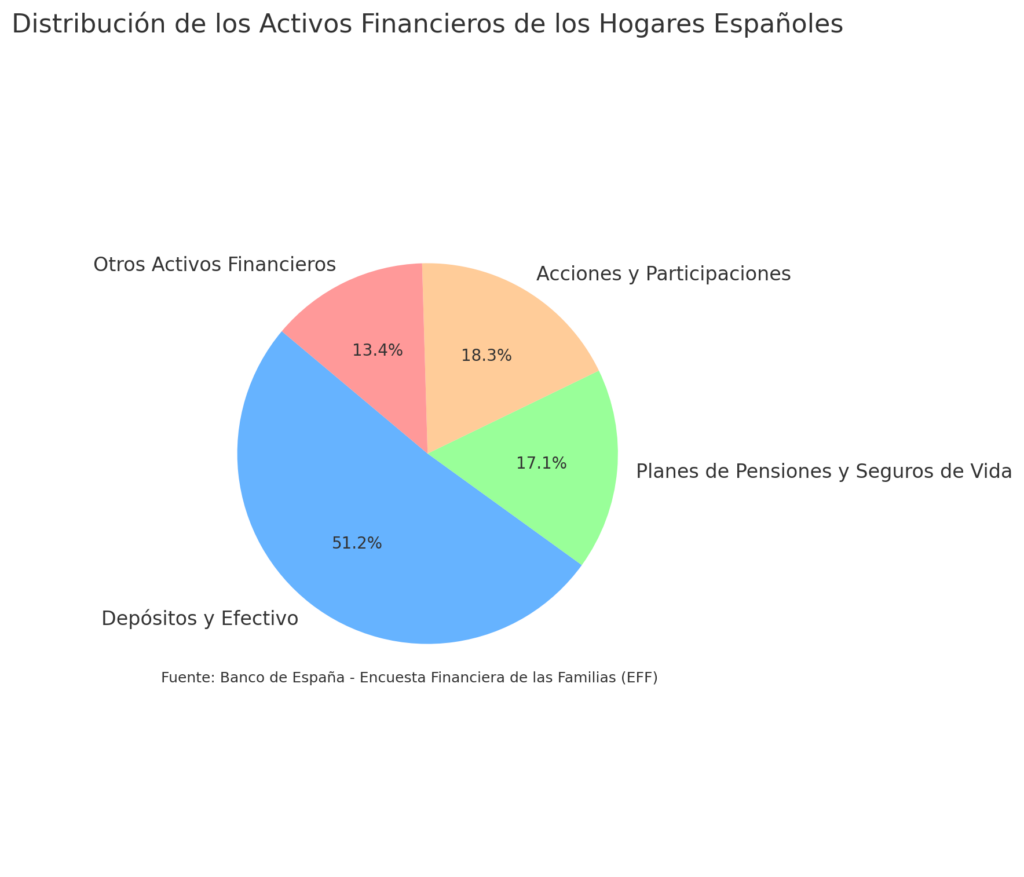

¿Dónde están los ahorros de los españoles?

Una muestra visual de esta situación la tenemos en la distribución de los activos financieros de los hogares españoles:

Como se aprecia en el gráfico, una proporción muy significativa del patrimonio financiero se mantiene en depósitos y efectivo. Este dato refleja la preferencia por la seguridad y la liquidez inmediata, pero también el desaprovechamiento de alternativas más eficientes y conservadoras.

Los peligros invisibles del dinero estancado

Aparte de la inflación, existen otros riesgos menos comentados, pero igual de preocupantes:

- Ciberestafas: A mayor saldo en cuenta, mayor atractivo para los ciberdelincuentes. Las amenazas digitales están a la orden del día y ningún banco está exento.

- Autoengaño financiero: Creer que «el dinero está seguro» porque está visible y disponible es una trampa emocional. La liquidez inmediata es importante, pero no para el 100% del patrimonio.

- Falsa sensación de control: Muchos ahorradores piensan que al no mover el dinero, no están corriendo riesgos. Pero olvidan que el tiempo también erosiona el valor del capital.

He acompañado a muchos clientes que, tras años de mantener sus ahorros estancados por miedo a los mercados o por desconocimiento, descubren con frustración el coste real de esa decisión: no haber aprovechado el interés compuesto ni estrategias conservadoras que ofrecen equilibrio entre rentabilidad y seguridad.

Las cuentas remuneradas: ¿solución real o placebo financiero?

Es cierto que algunas cuentas remuneradas han vuelto a ofrecer rentabilidades atractivas. Sin embargo, al analizarlas con detalle, suelen tener:

- Tipos de interés promocionales por pocos meses.

- Límites de saldo remunerado (por ejemplo, solo hasta 10.000 €).

- Condiciones adicionales: domiciliaciones, consumo con tarjetas, vinculaciones.

En la mayoría de casos, estas «soluciones» no superan el efecto de la inflación ni permiten beneficiarse del interés compuesto. Al final, es una rentabilidad puntual, no una estrategia sostenida. Y si no se comprende bien su alcance, pueden reforzar la falsa sensación de estar actuando con criterio financiero.

Una alternativa conservadora: los fondos monetarios

Para quienes desean mantener alta liquidez y bajo riesgo, pero no resignarse a perder poder adquisitivo, los fondos del mercado monetario son una excelente opción.

Estos fondos invierten en activos de deuda pública o privada a muy corto plazo, con alta calidad crediticia y vencimientos generalmente inferiores a los 6 meses. Tienen:

- Volatilidad extremadamente baja.

- Alta liquidez (habitualmente con disponibilidad diaria).

- Fiscalidad más eficiente que las cuentas corrientes o depósitos (diferimiento del pago de impuestos hasta el reembolso).

Caso real: BNP Paribas InstiCash EUR 3M Standard VNAV (LU0423950210)

Este fondo monetario es una referencia en el mercado europeo. Está diseñado para inversores institucionales y particulares conservadores que buscan una alternativa al efectivo con alta seguridad y liquidez.

- Estrategia: Invierte en instrumentos del mercado monetario denominados en euros, de emisores de alta calidad, con vencimientos muy cortos.

- Objetivo: Obtener una rentabilidad estable, manteniendo una volatilidad casi nula.

- Histórico de rentabilidad: En el último año ha ofrecido retornos cercanos al 3%, compitiendo favorablemente con muchas cuentas remuneradas.

- Liquidez: Disponible diariamente, con un nivel de riesgo 1 sobre 7 según los estándares de la industria.

- Bajos gastos en comparación a los mismos instrumentos utilizados por la industria bancaria.

Este tipo de soluciones permiten a los inversores más prudentes poner su dinero a trabajar sin asumir riesgos innecesarios ni renunciar a la disponibilidad.

¿Qué puedes hacer hoy? Guía práctica

- Analiza tu liquidez: Diferencia entre el dinero que necesitas para el día a día y el que puedes invertir a corto/medio plazo.

- Evita el exceso en cuenta corriente: Define un colchón de seguridad (por ejemplo, entre 3 y 6 meses de gastos corrientes) y pon a trabajar el resto.

- Consulta opciones conservadoras: Habla con tu asesor sobre fondos monetarios u otras estrategias de bajo riesgo que se adapten a tu perfil.

- Invierte en tu educación financiera: Leer, formarse o dejarse acompañar por un profesional es clave para tomar mejores decisiones.

- Piensa a medio plazo: El interés compuesto necesita tiempo para desplegar su magia, incluso en soluciones conservadoras.

Conclusión: Moverse con cabeza es mejor que quedarse quieto por miedo

Tener dinero en cuenta corriente no es una estrategia, es una inacción. En el mundo actual, donde los riesgos son múltiples y el tiempo juega en contra del valor del dinero, tomar decisiones informadas es más importante que nunca.

No se trata de asumir grandes riesgos ni de lanzarse a la renta variable sin red. Se trata de ser consciente del coste de la inacción y de valorar alternativas que combinan seguridad, liquidez y eficiencia.

Como decía Warren Buffett, «el riesgo viene de no saber lo que estás haciendo». Y eso no es culpa del ahorrador, sino de un sistema que ha descuidado la educación financiera durante demasiado tiempo.

Pero hoy sabes que dejar el dinero parado es más arriesgado de lo que parece. El siguiente paso está en tus manos.

¿Quieres revisar tu estrategia de liquidez o mejorar tu educación financiera? Estoy aquí para ayudarte a tomar decisiones informadas, seguras y adaptadas a tu perfil. Porque tener el dinero trabajando para ti, incluso en modo conservador, marca la diferencia.

Disclaimer: El presente artículo tiene fines exclusivamente informativos y educativos. Las opiniones y reflexiones expresadas reflejan únicamente el momento en que fueron publicadas, basándose en la información disponible en ese instante y no representan necesariamente a la empresa en la que trabajo y no constituye una recomendación de inversión ni asesoramiento financiero personalizado. La toma de decisiones de inversión debe realizarse considerando el perfil del inversor y, en su caso, con el apoyo de un profesional debidamente cualificado.