El gran dilema de miles de familias: amortizar la hipoteca o invertir los ahorros. Una decisión que, lejos de ser sencilla, puede marcar tu futuro financiero.

La hipoteca acompaña a la mayoría de familias durante décadas. En Catalunya, no es raro firmar préstamos de 200.000, 250.000 o incluso 300.000 euros a 30 años. En este contexto, muchas personas se preguntan: “Si tengo un ahorro extra, ¿lo destino a amortizar hipoteca o lo invierto?”

No es una decisión menor. Hablamos de lo que haces con tu dinero hoy para condicionar tu vida financiera durante los próximos 20 o 30 años. Vamos a analizarlo con calma, con ejemplos prácticos y comparativas reales.

El dilema del hipotecado: reducir cuota o reducir plazo

Cuando decides amortizar de forma anticipada, puedes hacerlo de dos maneras:

- Reducir la cuota mensual. Esto te da más oxígeno en tu día a día, aunque el ahorro en intereses a largo plazo es limitado.

- Reducir el plazo de la hipoteca. Aquí mantienes la cuota actual, pero acortas años de deuda y el ahorro en intereses es mucho mayor.

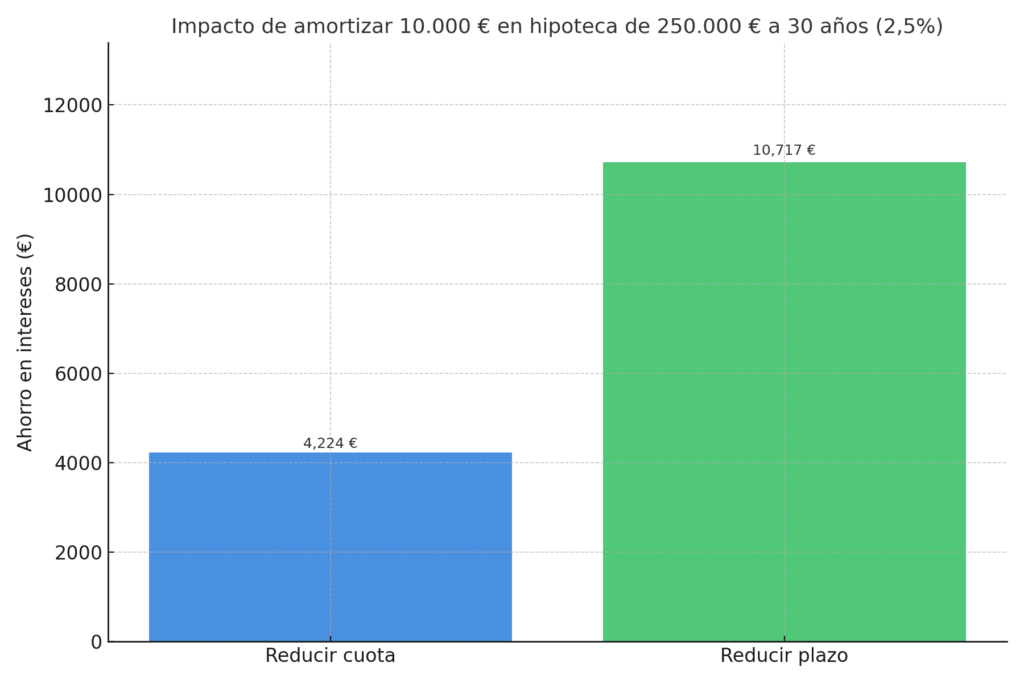

🔎 Ejemplo práctico:

Hipoteca de 250.000 € a 30 años al 2,5% fijo.

- Si amortizas 10.000 € reduciendo cuota, pasas de pagar 987 € a 948 €/mes. El ahorro total en intereses ronda los 4.200 €.

- Si amortizas 10.000 € reduciendo plazo, mantienes los 987 €/mes, pero acortas el préstamo en 2 años y ahorras unos 10.800 € en intereses.

La diferencia es evidente.

El coste financiero como brújula

El tipo de interés de tu hipoteca es la clave:

- Hipotecas baratas (2%–2,5%). Aquí la decisión de amortizar no es tan clara. Invertir puede ser más rentable.

- Hipotecas caras (3,5% o más). El coste financiero es tan elevado que amortizar cobra mucho más sentido.

El coste de oportunidad de descapitalizarse

Cuando amortizas, tu liquidez desaparece. Es decir, ese dinero ya no está disponible si lo necesitas por un imprevisto.

Mantener parte de tu patrimonio en inversiones líquidas y diversificadas te da un colchón financiero para afrontar emergencias.

La alternativa de invertir los ahorros

¿Qué pasa si en lugar de amortizar decides invertir?

- Con un enfoque conservador, rentabilidades del 3% anual son alcanzables hoy con fondos monetarios o renta fija de calidad.

- Con un enfoque moderado, a largo plazo la combinación de activos de renta fija y de renta variable puede aportar en torno a un 5% anual.

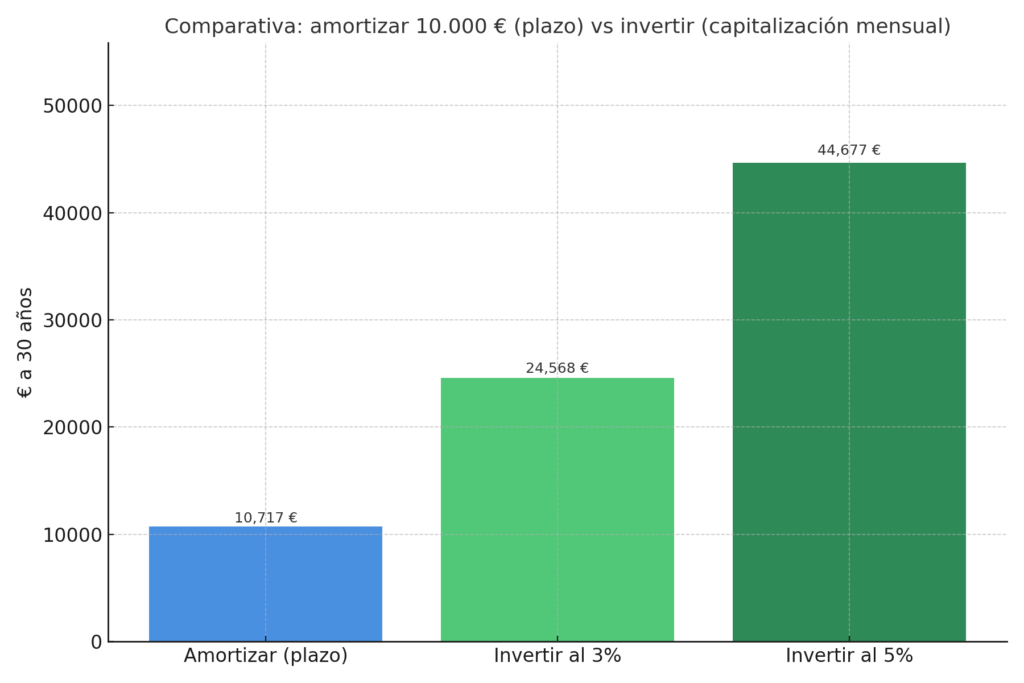

Comparativa práctica: amortizar 10.000 € vs invertirlos

🔎 Hipoteca de 250.000 € a 30 años, interés 2,5%.

- Amortizar 10.000 € reduciendo plazo: ahorras unos 10.800 € en intereses.

- Invertir 10.000 € al 3% anual (30 años): acumulas unos 24.600 €.

- Invertir 10.000 € al 5% anual (30 años): acumulas unos 44.700 €.

📊 Aquí ves que, con intereses bajos, la balanza se inclina hacia invertir. Pero si el tipo de la hipoteca fuese del 3,5%, el ahorro de amortizar se acercaría más al de invertir de forma conservadora.

La psicología en la decisión

Más allá de los números, está lo emocional:

- Amortizar da tranquilidad psicológica: menos deuda, menos carga.

- Invertir requiere confianza en los mercados y paciencia.

Cada familia o persona debe conocerse bien para decidir qué le da más paz mental.

Casos prácticos

- Hipoteca al 2% fijo. Invertir suele salir más rentable, incluso de manera conservadora.

- Hipoteca al 3,5% fijo. Amortizar ahorra tanto en intereses que puede ser la mejor opción si eres conservador.

Y si tu hipoteca es cara…

Aquí entra un tercer escenario: quizá no se trata de amortizar o invertir, sino de revisar tu hipoteca.

Si firmaste hace años una hipoteca por encima del 3%, puede que hoy tengas margen para mejorar tus condiciones. Ya lo analizamos en un artículo anterior sobre hipotecas a tipo variable, cuando los tipos empezaron a bajar.

Un cambio bien hecho puede suponer miles de euros de ahorro en coste financiero, y liberar liquidez para invertir de forma inteligente.

Conclusión

La decisión de amortizar o invertir depende de:

- El coste financiero de tu hipoteca.

- La rentabilidad que esperas de tus inversiones.

- Tu necesidad de liquidez.

- Tu perfil psicológico.

Pero recuerda: cada caso es único.

🔎 ¿Tu hipoteca está por encima del 3%? Quizá no necesites amortizar, sino revisar tus condiciones. 👉 Si quieres que analicemos juntos tu caso, tanto para decidir si amortizar o invertir, como para estudiar si tu hipoteca es competitiva, contacta conmigo y lo revisamos sin compromiso.

Disclaimer: El presente artículo tiene fines exclusivamente informativos y educativos. Las opiniones y reflexiones expresadas reflejan únicamente el momento en que fueron publicadas, basándose en la información disponible en ese instante y no representan necesariamente a la empresa en la que trabajo y no constituye una recomendación de inversión ni asesoramiento financiero personalizado. La toma de decisiones de inversión debe realizarse considerando el perfil del inversor y, en su caso, con el apoyo de un profesional debidamente cualificado.