Las pensiones vuelven de forma recurrente al centro del debate público. Reformas, sostenibilidad, envejecimiento demográfico o déficit del sistema aparecen cada cierto tiempo en titulares y tertulias económicas. Sin embargo, más allá del ruido político, hay una pregunta que realmente preocupa a millones de personas: ¿será suficiente la pensión pública para mantener nuestro nivel de vida cuando llegue la jubilación?

En España, el marco de referencia para debatir y reformar el sistema es el Pacto de Toledo, un consenso parlamentario que desde mediados de los años noventa orienta las reformas del sistema público de pensiones.

Pero más allá de su importancia institucional, el Pacto de Toledo también nos deja entrever algo mucho más relevante para cualquier ciudadano: hacia dónde se dirige el sistema y qué papel deberá jugar el ahorro privado en las próximas décadas.

Comprender este contexto no es solo una cuestión económica o política. Es, sobre todo, una cuestión de planificación financiera personal.

El origen del Pacto de Toledo: proteger el sistema de pensiones

El Pacto de Toledo nació en 1995 en el Congreso de los Diputados con un objetivo muy claro: sacar las pensiones del enfrentamiento político y garantizar su sostenibilidad a largo plazo.

El sistema público español funciona bajo un modelo de reparto: las cotizaciones de los trabajadores actuales financian las pensiones de quienes ya están jubilados. Este sistema ha funcionado razonablemente bien durante décadas gracias a tres factores:

- crecimiento económico

- aumento del empleo

- una población relativamente joven

Sin embargo, a mediados de los años noventa empezaron a detectarse señales que preocupaban a economistas y legisladores:

- el progresivo envejecimiento de la población

- el aumento de la esperanza de vida

- la futura presión sobre el gasto público en pensiones

El Pacto de Toledo se creó precisamente para analizar estos desafíos y formular recomendaciones que permitieran adaptar el sistema a las nuevas realidades demográficas y económicas.

Un sistema que ha evolucionado… y seguirá haciéndolo

Desde su creación, el Pacto de Toledo ha sido actualizado en varias ocasiones. Sus recomendaciones han servido de base para diversas reformas del sistema de pensiones.

Entre las más importantes destacan:

La reforma de 2011

Durante el gobierno de José Luis Rodríguez Zapatero se introdujeron cambios estructurales relevantes:

- la edad legal de jubilación comenzó a elevarse progresivamente de 65 a 67 años

- el periodo de cálculo de la pensión pasó de 15 a 25 años cotizados

Estas medidas reflejaban una realidad inevitable: las personas viven más tiempo y el sistema debe adaptarse a ello.

Las reformas más recientes

En los últimos años, bajo el gobierno de Pedro Sánchez, se han adoptado nuevas medidas que también siguen las recomendaciones del Pacto de Toledo:

- revalorización de las pensiones vinculada al IPC

- incentivos para retrasar la jubilación

- penalizaciones más fuertes a la jubilación anticipada

- creación del llamado mecanismo de equidad intergeneracional

Todas estas reformas tienen un denominador común: intentar equilibrar la sostenibilidad del sistema con la protección del poder adquisitivo de los pensionistas.

El verdadero desafío: la demografía

Más allá de las reformas legislativas o de los debates políticos, el mayor desafío para el sistema de pensiones en España es la evolución demográfica.

El sistema público español funciona bajo un modelo de reparto: las cotizaciones de los trabajadores actuales financian las pensiones de quienes ya están jubilados. Este modelo depende, por tanto, de un equilibrio relativamente estable entre trabajadores y pensionistas.

Sin embargo, ese equilibrio está cambiando rápidamente.

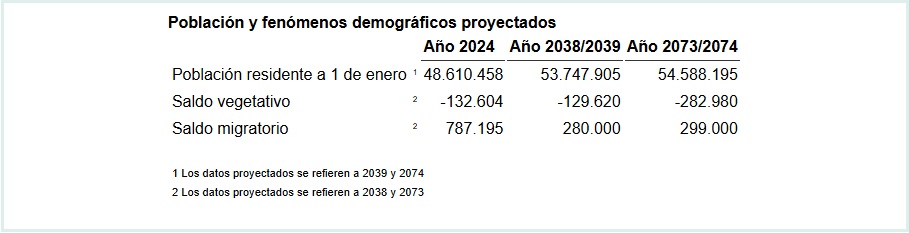

Actualmente, en España hay aproximadamente 2,3-2,4 cotizantes por cada pensionista, según los datos recientes de la Seguridad Social.

Aunque esta ratio ha mejorado ligeramente en los últimos años gracias al crecimiento del empleo, sigue estando muy lejos de los niveles que existían décadas atrás. En el pasado, el sistema llegó a contar con alrededor de cuatro trabajadores por cada pensionista, lo que facilitaba mucho más su sostenibilidad.

El sistema de pensiones depende del equilibrio entre cotizantes y jubilados.

En otras palabras: cada trabajador tendrá que sostener una mayor parte del sistema.

El problema no es únicamente económico. Es, sobre todo, demográfico.

Fuente: Instituto Nacional de Estadística (INE)

Una natalidad muy baja

España tiene actualmente una de las tasas de natalidad más bajas del mundo desarrollado.

El número medio de hijos por mujer se sitúa en torno a 1,1 hijos, muy por debajo del nivel de reemplazo generacional necesario para mantener estable la población, que ronda los 2,1 hijos por mujer.

En otras palabras: cada generación es significativamente más pequeña que la anterior.

A ello se suma otro dato significativo: en 2024 nacieron algo más de 318.000 niños en España, una de las cifras más bajas de toda la serie histórica reciente.

Y aunque en 2025 hubo un ligero repunte hasta unos 321.000 nacimientos, la tendencia estructural sigue siendo de baja natalidad.

Además, desde hace años ocurre algo relevante:

mueren más personas de las que nacen.

Una población cada vez más envejecida

Al mismo tiempo que nacen menos niños, la esperanza de vida sigue aumentando. España supera ya los 83 años de esperanza de vida, situándose entre los países más longevos del mundo.

Este fenómeno, positivo desde el punto de vista social, tiene una consecuencia clara para el sistema de pensiones: las pensiones deben pagarse durante más años.

Actualmente, más del 20 % de la población española tiene más de 65 años, y las proyecciones demográficas apuntan a que esta proporción podría superar el 30 % hacia mediados de siglo.

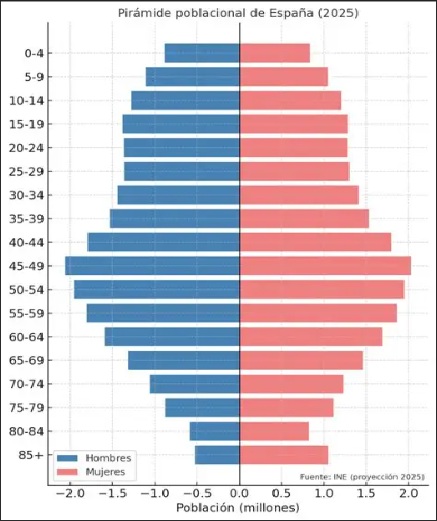

La pirámide poblacional lo explica todo

La pirámide poblacional española refleja con claridad esta transformación.

Tradicionalmente, las sociedades tenían una pirámide demográfica con una base amplia (muchos jóvenes) y una parte superior estrecha (pocos mayores).

Hoy ocurre exactamente lo contrario: la base se estrecha y la parte superior se ensancha.

La pirámide poblacional española refleja con claridad esta transformación demográfica. Las generaciones nacidas durante el baby boom de los años sesenta y setenta constituyen hoy una gran masa de población que se aproxima progresivamente a la edad de jubilación. Al mismo tiempo, las generaciones más jóvenes son considerablemente más pequeñas debido a la baja natalidad. Este desequilibrio demográfico explica por qué el sistema de pensiones afronta un reto estructural en las próximas décadas.

Esto significa que cada vez habrá menos trabajadores sosteniendo a un número creciente de pensionistas.

Cuánta pensión pública se cobra realmente en España

Cuando se habla del sistema de pensiones, muchas personas tienen una percepción imprecisa sobre cuánto se cobra realmente al jubilarse.

Según los datos más recientes de la Seguridad Social, la pensión media de jubilación en España se sitúa ligeramente por encima de los 1.400 euros mensuales, mientras que la pensión máxima supera los 3.000 euros al mes.

Sin embargo, estas cifras esconden una realidad importante: existe una gran diferencia entre las pensiones más altas y las más bajas, dependiendo fundamentalmente de los años cotizados y de las bases de cotización durante la vida laboral.

Además, conviene recordar que la pensión pública tiene límites claros. Incluso para quienes han cotizado por las bases máximas durante toda su carrera profesional, existe un tope máximo de pensión.

Por este motivo, muchas personas que han tenido ingresos elevados durante su vida laboral experimentan una reducción significativa de ingresos al llegar a la jubilación.

Este fenómeno se conoce como reducción de la tasa de sustitución, es decir, la diferencia entre el último salario y la pensión que finalmente se percibe.

La tasa de sustitución: una realidad poco conocida

Uno de los aspectos menos comentados en el debate público es la llamada tasa de sustitución.

Este concepto mide qué porcentaje del último salario representa la pensión de jubilación.

España tiene históricamente una de las tasas de sustitución más altas de Europa. En muchos casos, la pensión pública puede representar entre 70% y 80% del último salario.

Esto ha permitido durante décadas que muchas personas mantuvieran un nivel de vida relativamente similar tras jubilarse.

Sin embargo, numerosos organismos internacionales —incluyendo la OCDE o el Banco de España— consideran que mantener esas tasas en el futuro será cada vez más complicado.

La combinación de envejecimiento poblacional y menor número de cotizantes podría provocar que esa relación se reduzca progresivamente.

El mensaje que deja entrever el Pacto de Toledo

Si se analizan las distintas recomendaciones del Pacto de Toledo a lo largo de los años, aparece un mensaje bastante claro.

El sistema público seguirá siendo el pilar fundamental del modelo de pensiones en España. Nadie plantea su desaparición.

Pero al mismo tiempo se reconoce que la pensión pública probablemente no será suficiente por sí sola para mantener el mismo nivel de ingresos durante la jubilación.

Por ello, el propio Pacto de Toledo insiste en la importancia de fomentar sistemas complementarios de ahorro.

El gran problema: empezamos a planificar demasiado tarde

Uno de los errores más frecuentes en planificación financiera es pensar en la jubilación demasiado tarde.

Muchas personas comienzan a preocuparse por este tema alrededor de los 50 o 55 años, cuando el horizonte temporal para capitalizar el ahorro es ya mucho más reducido.

Sin embargo, el verdadero aliado de cualquier estrategia de inversión es el tiempo.

Cuando el ahorro comienza temprano, incluso aportaciones relativamente modestas pueden generar resultados significativos gracias al efecto del interés compuesto.

Un ejemplo sencillo de planificación a largo plazo

Imaginemos dos personas que desean complementar su futura pensión.

Persona A

- empieza a ahorrar a los 30 años

- aporta 200 € al mes

- invierte durante 37 años

- capital acumulado aproximado al 5% con interés compuesto: 258.000€

Persona B

- empieza a ahorrar a los 50 años

- aporta 200 € al mes

- invierte durante 17 años

- capital acumulado aproximado al 5% con interés compuesto: 65.000€

Aunque ambas aporten la misma cantidad mensual, la diferencia final puede ser enorme debido al tiempo de capitalización.

Este sencillo ejemplo ilustra una realidad fundamental: no es necesario empezar con grandes cantidades, pero sí empezar con suficiente anticipación.

Planificar la jubilación no es solo ahorrar

Otro error habitual consiste en pensar que la planificación de la jubilación se limita a contratar un producto concreto.

En realidad, se trata de algo mucho más amplio.

Una buena planificación debe considerar:

- horizonte temporal

- perfil de riesgo

- diversificación de inversiones

- fiscalidad

- liquidez futura

Cada persona tiene circunstancias diferentes: ingresos, patrimonio, estabilidad laboral o capacidad de ahorro. Por eso, las soluciones deben adaptarse a cada situación particular.

Inversión y jubilación: dos conceptos inseparables

Durante muchos años, la planificación de la jubilación en España se ha asociado casi exclusivamente a los planes de pensiones.

Sin embargo, hoy existe un abanico mucho más amplio de herramientas para construir patrimonio a largo plazo:

- fondos de inversión

- carteras diversificadas

- estrategias de ahorro periódico

- productos de previsión complementaria

El elemento común a todas ellas es uno solo: la inversión a largo plazo como herramienta para generar capital. La planificación de la jubilación no consiste únicamente en ahorrar, sino también en construir una cartera equilibrada. En este sentido, entender conceptos como la diversificación de una cartera de inversión resulta fundamental. https://xavierpuigjaner.es/diversificacion-o-sobre-diversificacion-cuando-menos-es-mas-en-tu-cartera/

La importancia de una cultura financiera sólida

El debate sobre las pensiones también pone de relieve una cuestión más profunda: la falta de educación financiera en la sociedad.

Muchas personas desconocen conceptos básicos como:

- cuánto cobrarán aproximadamente de pensión

- cuánto deberían ahorrar para complementar sus ingresos

- qué herramientas de inversión tienen a su disposición

Esta falta de información provoca decisiones tardías o poco eficientes.

Por eso, más allá de las reformas del sistema, uno de los retos más importantes para las próximas décadas será mejorar la cultura financiera de la población. https://xavierpuigjaner.es/psicologia-del-dinero/

Una reflexión final

El sistema público de pensiones en España seguirá siendo una pieza clave del estado del bienestar. Nadie cuestiona su importancia ni su papel central en la protección de millones de ciudadanos.

Pero al mismo tiempo, los cambios demográficos y económicos nos indican algo que cada vez resulta más evidente: la planificación financiera individual será cada vez más importante.

El Pacto de Toledo no solo habla de reformas institucionales. También envía un mensaje implícito a cada ciudadano: la jubilación del futuro no dependerá únicamente del sistema público, sino también de las decisiones que tomemos hoy en materia de ahorro e inversión.

Y en ese sentido, quizás la pregunta más relevante no sea cuánto cambiará el sistema de pensiones, sino cuándo empezamos a planificar nuestra propia jubilación.

Disclaimer: El presente artículo tiene fines exclusivamente informativos y educativos. Las opiniones y reflexiones expresadas reflejan únicamente el momento en que fueron publicadas, basándose en la información disponible en ese instante y no representan necesariamente a la empresa en la que trabajo y no constituye una recomendación de inversión ni asesoramiento financiero personalizado. La toma de decisiones de inversión debe realizarse considerando el perfil del inversor y, en su caso, con el apoyo de un profesional debidamente cualificado.