Tu primer sueldo no determina tu riqueza. Pero sí puede determinar tu trayectoria financiera. La diferencia entre empezar pronto o tarde no se mide en miles de euros. Se mide, literalmente, en cientos de miles.

Introducción

Durante años, el modelo implícito fue claro: estudia, trabaja, cotiza durante cuatro décadas y el sistema público garantizará una jubilación razonable.

Ese esquema funcionó en un contexto demográfico y económico muy concreto:

- Alta natalidad.

- Mercado laboral estable y lineal.

- Crecimiento económico sostenido.

- Esperanza de vida inferior a la actual.

Hoy la realidad es distinta.

España, como gran parte de Europa, enfrenta:

- Envejecimiento poblacional acelerado.

- Tasa de natalidad estructuralmente baja.

- Incorporación tardía al mercado laboral.

- Carreras profesionales fragmentadas.

El sistema público seguirá siendo el pilar central. Pero depender exclusivamente de él puede implicar una pérdida de poder adquisitivo en la jubilación.

En este nuevo entorno, la nómina ya no es solo un ingreso. Es una herramienta estratégica de construcción patrimonial.

El contexto macroeconómico que no podemos ignorar

Para entender por qué empezar pronto es tan importante, conviene mirar tres variables estructurales: demografía, inflación y tipos de interés.

📉 1. Demografía

Cada vez hay menos cotizantes por pensionista. La pirámide poblacional se ha invertido. Eso obliga al sistema a adaptarse: retraso de la edad de jubilación, ampliación de periodos de cálculo y ajustes paramétricos.

No es alarmismo. Es matemática poblacional.

📈 2. Inflación estructural

La inflación no es un fenómeno puntual. A largo plazo, incluso niveles “moderados” del 2–3 % erosionan el poder adquisitivo de forma significativa.

Con una inflación media del 3 %, el poder de compra del dinero se reduce aproximadamente a la mitad en unos 24 años.

No invertir implica aceptar esa erosión silenciosa.

💰 3. Entorno de tipos e inversión

Tras una década de tipos ultra bajos, hemos entrado en un escenario de mayor volatilidad monetaria. Los bancos centrales han demostrado que actuarán frente a presiones inflacionistas, lo que genera ciclos más marcados en los mercados financieros.

Este contexto exige planificación, no improvisación.

Tu nómina no es tu riqueza

La nómina es flujo.

La riqueza es acumulación de activos productivos.

Si cada mes el salario entra y sale sin convertirse en patrimonio, el esfuerzo laboral no se transforma en estabilidad futura.

La clave no es cuánto ganas.

Es qué porcentaje conviertes en inversión productiva.

Y aquí aparece la variable decisiva: el tiempo.

El tiempo es el activo más infravalorado

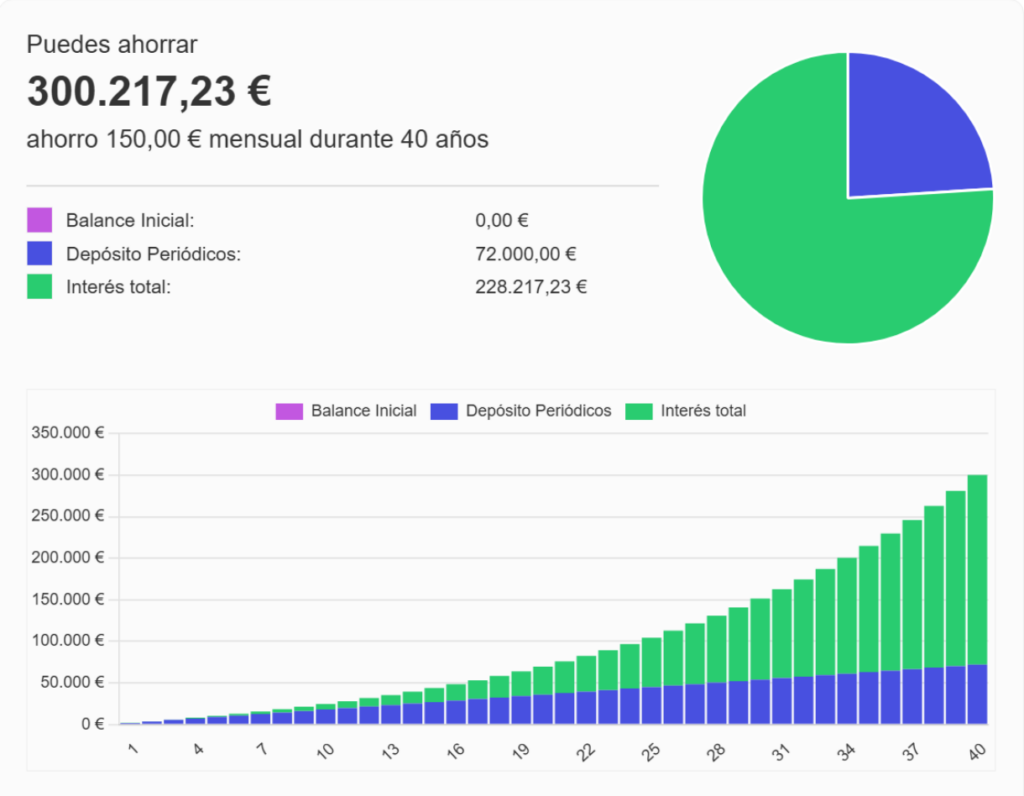

Para ilustrarlo con datos concretos, simulamos:

- 150€ al mes

- Rentabilidad media anual del 6 %

- Horizonte temporal: 40 años

- Sin capital inicial

Resultado aproximado:

- Capital final: 300.217€

- Aportaciones totales: 72.000€

- Intereses generados: 228.217€

Es decir, el tiempo genera más de tres veces el capital aportado.

Lo verdaderamente revelador es observar cómo en los últimos años la pendiente se acelera. El crecimiento no es lineal. Es exponencial.

Eso es el interés compuesto.

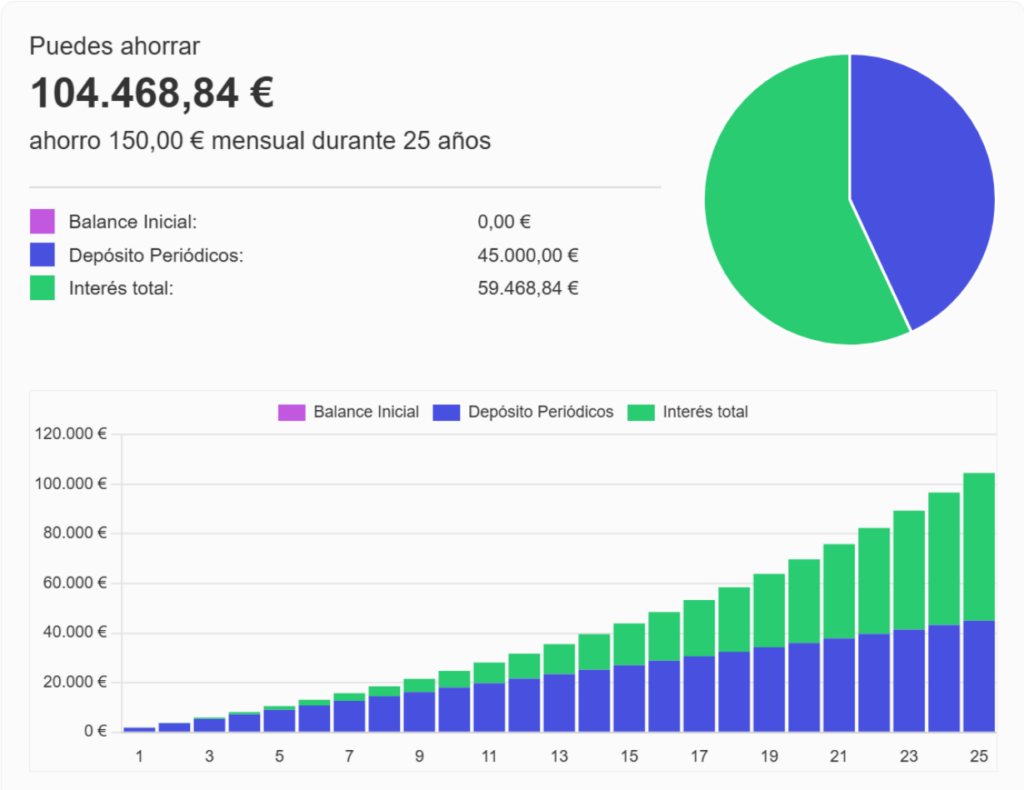

Ahora comparemos brevemente:

Si comenzamos 15 años más tarde (25 años de inversión en lugar de 40), el capital final ronda los 104.000€.

La diferencia supera ampliamente los 190.000€.

No es un pequeño matiz. Es una transformación completa del resultado final.

Matiz imprescindible

El 6 % anual es una hipótesis razonable a largo plazo en carteras diversificadas globales. No es una garantía ni una línea recta. Los mercados fluctúan, existen años negativos y periodos de volatilidad.

El objetivo no es prometer cifras exactas.

Es comprender el impacto estructural del tiempo sobre el capital invertido.

El coste de la inacción

Muchas personas creen que “no invertir” es prudente.

Sin embargo, mantener capital durante décadas en liquidez implica:

- Pérdida de poder adquisitivo.

- Oportunidad perdida de crecimiento compuesto.

- Mayor presión futura para ahorrar cantidades más elevadas.

El coste de oportunidad rara vez se percibe en el corto plazo. Pero es determinante en el largo.

Jubilación: una variable que ya no es lineal

Hace 30 años, una carrera laboral continua de 40 años era frecuente.

Hoy vemos:

- Periodos de formación más largos.

- Cambios frecuentes de empleo.

- Emprendimiento intermitente.

- Movilidad internacional.

Todo ello impacta en las bases de cotización y en la pensión futura.

Planificar de forma complementaria no es desconfiar del sistema.

Es adaptarse a un entorno más complejo.

Psicología financiera del joven inversor

El principal obstáculo no suele ser económico. Es conductual.

Errores habituales:

- Pensar que pequeñas cantidades no importan.

- Posponer la decisión indefinidamente.

- Sobrevalorar el corto plazo.

- Confundir volatilidad con riesgo permanente.

La educación financiera no consiste en aprender productos. Consiste en comprender procesos.

La ventaja competitiva de empezar pronto

Un inversor joven tiene:

- Mayor horizonte temporal.

- Mayor capacidad de asumir volatilidad.

- Más margen para corregir errores.

El tiempo suaviza ciclos, compensa caídas y permite capturar crecimiento económico global.

Cuanto más largo es el horizonte, menor es el peso de la incertidumbre puntual.

Una estructura sencilla para comenzar

Sin complejidades innecesarias:

- Fondo de emergencia sólido.

- Cartera diversificada global.

- Aportaciones periódicas automatizadas.

- Revisión anual disciplinada.

La clave no está en encontrar el “producto perfecto”.

Está en mantener coherencia durante décadas.

No se trata de ganar más, sino de decidir antes

La mayoría de patrimonios sólidos no nacen de ingresos extraordinarios. Nacen de decisiones tempranas repetidas en el tiempo.

Empezar con 100€ o 150€ al mes puede parecer modesto.

Pero el tiempo convierte lo modesto en significativo.

Reflexión final

Tu primer sueldo no define tu riqueza inmediata.

Pero puede definir tu trayectoria financiera.

El verdadero riesgo no es la volatilidad del mercado.

Es la inacción prolongada.

La libertad financiera no es un evento puntual.

Es el resultado acumulado de decisiones pequeñas y coherentes.

Y el mejor momento para empezar no es cuando ganes más.

Es cuando empiezas a ganar.

Disclaimer: El presente artículo tiene fines exclusivamente informativos y educativos. Las opiniones y reflexiones expresadas reflejan únicamente el momento en que fueron publicadas, basándose en la información disponible en ese instante y no representan necesariamente a la empresa en la que trabajo y no constituye una recomendación de inversión ni asesoramiento financiero personalizado. La toma de decisiones de inversión debe realizarse considerando el perfil del inversor y, en su caso, con el apoyo de un profesional debidamente cualificado.